静岡で相続・経営の相談ができる税理士・会計事務所をお探しなら、菊川市の増田哲士税理士事務所へどうぞ。

〒439ー0006 静岡県菊川市堀之内453-3 (東海道本線 「菊川駅」 徒歩2分)

営業時間:月〜金 9:00〜17:00

定休日:土・日・祝祭日・年末年始

※営業時間外・定休日も事前連絡で対応可

お問合せはお気軽にどうぞ

0537-35-2772

FAX:0537-35-2822

従業員の外注化ってどんなことなの

従業員の外注化という言葉を聞いたことがある方はいらっしゃるでしょうか?外注化というよりも請負契約といった方がピンとくる方もいらっしゃると思います。

従業員を、自社の社員として捉えれば会社と社員との契約は「労働契約」となり、一事業者として捉えれば会社と事業者との契約は「請負契約」や「業務委託契約」となります。

このように、会社と個人との契約関係が異なりますので、会社経理の処理方法も違ってきます。

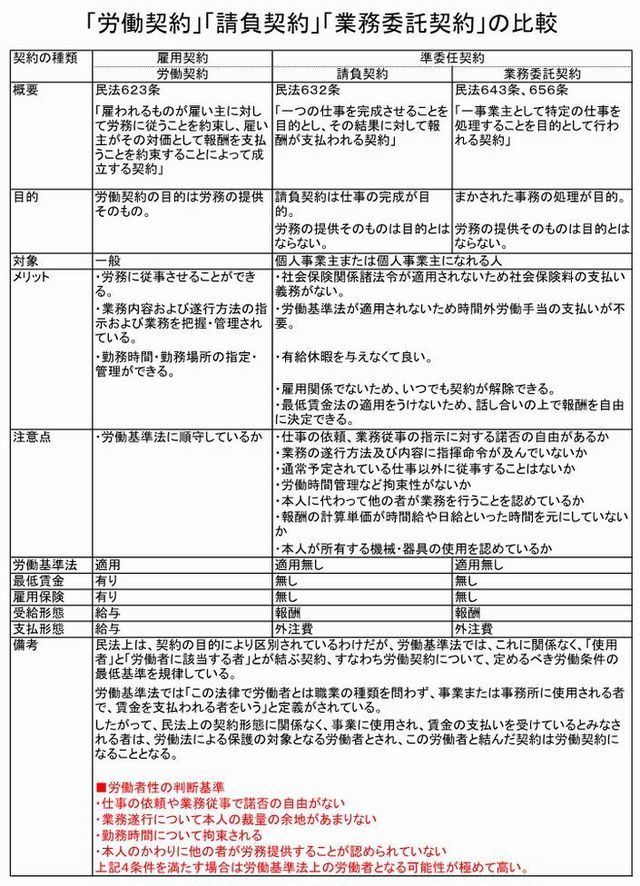

ここで、労働契約と請負契約、業務委託契約について根拠条文を基に比較表を作成しておきましたので、ご確認ください。

|

会社の経理処理が変わると言いましたが、具体的には「労働契約」であれば給与手当で、「請負契約」や「業務委託契約」であれば、外注費で経費処理することになります。

給与には消費税をかけられないことをご存じの方も多いと思いますが、外注費で処理するということは支払った報酬額には消費税が含まれることになります。

そのため、一般課税事業者では納税する消費税額を低く抑えるというメリットがあるということで、大企業を中心に社員の外注化が行われてきました。(この点について良く分からない方は、消費税の仕組みのページをご覧ください)

しかし税務当局も、このような事案が増えれば消費税控除が妥当かどうかを調査するようになります。事実、近年の税務調査では、このような社員の外注化が妥当かどうかについての調査が多くなってきました。

税務調査などで問題になるのは、当該契約が業務委託契約(外注先・事業所得)か雇用契約(給与所得)になるかという問題です。

上記の比較表の最下段の赤字のところに基準をしめしておきましたが、具体的には、次の項目の実態を総合的に勘案して判断されますので、どんなに契約書で形式的に取り繕っても否認されることがあることを知っておいてください。

・ 仕事の依頼に対して相手が断れるかどうか、断った事実があるか

・ 仕事の進め方について、指定や指示があるか、ないか

・ 作業場所や勤務時間が自由かどうか

・ 本人が仕事をするのか、他人が代わって行っても良いのか

・ 報酬が時間制か、出来高払制か

・ 欠勤や遅刻に対して報酬を控除しているかどうか

・ 超過時間に対して報酬や手当を支給しているかどうか

・ 仕事に必要な場所や機械、器具等が誰の所有なのか

・ 当社の仕事だけを行っているのか、他社と契約しているかどうか

・ 報酬の源泉徴収や各種保険の適用があるか、ないか

・ 第三者から見て、仕事の内容や遂行方法について従業員としての外形を備えているかどうか

もし、以上の判断基準に照らして雇用契約であると判断されれば、次のような処理がなされ、痛い目に合うことになります。

① 過去数年間の法人消費税の請負・業務委託に係る仕入税額控除が全額否認

② 否認された消費税分は法人税の損金扱いとなる

③ 従業員と判定された者の確定申告無効

④ 源泉徴収義務者(会社)での源泉徴収漏れの指摘

⑤ 上記に係る付帯税(過少申告加算税、延滞税等)の負担

このようなことにならないように、形式的のみならず実態も労働者性の判断基準に合致していないもののみを外注処理しているならば、否認されることはないかもしれません。

お問合せ・ご相談はこちら

ご不明点がございましたら、お電話若しくはお問合せフォームより

お気軽にご相談・お問合せください。

お気軽にご相談ください

- 結局のところ、費用はいくらかかるの?

- 他の税理士に申告してもらっているけど大丈夫?

- 相続はまだだけど、税額の試算はできるの?

- 相続対策としての生前贈与は、本当に有利なの?

- 会社事業の承継は具体的にはどうやればいいの?

といった相談で構いません。

貴方様からのお問合せをお待ちしております。

お電話でのお問合せ・ご相談はこちら

0537-35-2772

営業時間:月〜金 9:00〜17:00 (定休日:土・日・祝祭日・年末年始)

※営業時間外・定休日でも事前に連絡頂ければ対応可能

お問合せフォームにて事前にご連絡をいただければ、電話での対応もスムーズにできると思いますので、お問合せフォームを是非ご利用ください。

お問合せ受付中

事務所概要

主な業務エリア

静岡県西部

菊川市・掛川市・御前崎市・袋井市・磐田市・森町・

浜松市

静岡県中部

牧之原市・島田市・藤枝市・焼津市・吉田町・静岡市