静岡で相続・経営の相談ができる税理士・会計事務所をお探しなら、菊川市の増田哲士税理士事務所へどうぞ。

〒439ー0006 静岡県菊川市堀之内453-3 (東海道本線 「菊川駅」 徒歩2分)

営業時間:月〜金 9:00〜17:00

定休日:土・日・祝祭日・年末年始

※営業時間外・定休日も事前連絡で対応可

お問合せはお気軽にどうぞ

0537-35-2772

FAX:0537-35-2822

人事についてのお悩みと疑問

次のようなお悩みや疑問をお持ちではないでしょうか?

従業員を解雇したいが訴えられない方法ってあるの

正社員をパートにしたいが、何か問題はないの

定年を迎えた従業員の再雇用はどうすればいいの

従業員の外注化ってどんなことなの

これらの悩みや疑問以外も、お問合せいただければ、出来る限り分かり易く説明させていただきます。

また、そのような悩みや疑問を新たにアップしてきますので、お問い合わせをお待ちしております。

一口に解雇と言っても、そのシチュエーションによって、法的対応は異なります。

解雇には、①整理解雇、②懲戒解雇、③能力不足による解雇等が考えられます。

もちろん、この3つ以外に、ワンマン社長が「あいつは気に入らない」とか「妊娠中で仕事もろくにできない」などといった解雇もあるでしょうが、このようなデタラメな理由で解雇することが当然許されるはずはありませんので、常識にあった判断が求められるのは当然のことです。

さて、最初に挙げた3つの解雇について整理してみると、

①整理解雇

会社事業を整理して縮小する際に人員削減を余儀なくされる場合の解雇です。

この整理解雇は、これまでに判決によって4つの厳格な要件が付されることになっています。

・人員削減の必要性があったか

・解雇を回避する努力を経営者が行ったか

・公平で合理的な人選によって解雇する者を選定したか

・労働組合或いは労働者の代表若しくは労働者と誠実に協議・説明を行ったか

これらの要件をすべて満たしていれば、不当な解雇とは言えないと判断されます。

②懲戒解雇

従業員が飲酒運転で人身事故を起こした等の理由で従業員を解雇することもあるでしょう。

このような場合、そのポイントは次のような点です。

・勤務時間中だったのか

・他の従業員で同じような事案ではどのような対処をしていたのか

・会社の就業規則に懲戒解雇理由として明示されているのか

・就業規則を従業員に周知していた事実はあったのか

・事故を起こした従業員に弁明の機会を与えたのか

ここに挙げた以外にも、裁判になれば勤務態度等の要件を見ることになると思います。これらのポイントの中で会社が気を付けなければいけないのが就業規則です。

就業規則を従業員に順守させるためには、会社も就業規則を従業員に配布しておく等の義務を果たしていなければいけないのは当然のことです。また、就業規則に懲戒解雇の理由がなかったら就業規則を理由に懲戒解雇はできませんので、就業規則の大事さがわかると思います。

③能力不足による解雇

この判断が最も難しいかもしれません。

能力不足による解雇が認められるには、次の4つの要件が満たされる必要があると言われています。

・著しく成績が不良であること

・評価が公平なものであること

・改善する機会を与えても一向に改善する見込みがないこと

・従業員の能力不足のために業務に支障がでていること

これらの要件の判断がいかに難しいかは、推して知るべしです。

しかし、これらを人事査定資料等を使って、きっちりと説明ができるようであれば合理的理由ありと認められるかもしれません。

3つの類型の解雇について要件等を挙げてみましたが、解雇しないで給与額を下げる等の措置も考えられますので、まず解雇ありきという考え方は捨てて、ひと という経営資源を有効に活用できる方法も考えて見ましょう。

正社員をパートにしたいが、何か問題はないの

かつての小泉内閣がさまざまな規制緩和を進めた結果、正規従業員から非正規従業員の比率が高くなっていったことはご周知のとおりです。働く人のニーズに合わせた雇用形態を生み出すといいながら、実質的に大会社の雇用の調節弁としての役割に利用されてきたのもご存じのとおりです。

規制緩和によって、派遣社員やパート社員、あるいは契約社員といった期間を定めた雇用が広がり、いまや非正規雇用者の割合は4割に達しています。

現在では、20歳から30歳台の若年者の非正規雇用が圧倒的に多くなって、不安定な雇用のために結婚に踏み切れず、年金も未納になっている者が多い等の大きな社会問題になっています。

このような理由から、個人的には正社員のパート化には反対です。しかし、会社の操業度が落ちて、従業員にまともに給料が払える状態ではないのであれば、利用してみるのもいいと思います。

パートといっても、正社員と同様の拘束時間を受ける長時間パートと、勤務時間が短い短時間パートがあります。①週の労働時間が20時間未満、②月額88,000円未満、③勤務期間1年以上等の要件を満たせば、500人以内の従業員を抱える事業者であれば、短時間パート労働者は社会保険に加入する必要はないとされています。

正社員をパート労働者にするだけでは、法定福利費の減少は見込めませんが、短時間パートになってくれるのであれば、従業員が残りの時間で他の会社でパートとして勤めることも可能ですし、会社も法定福利費が減少しますので、一概に悪いことだとは言えません。

しかし、ヒト という経営資源を上手く活用することこそ、経営者の責務の一つだと私は考えておりますので、一度短時間パートにした従業員も、会社事業が回復するようなことがあれば、再度正規従業員としてもらいたいと思います。

定年を迎えた従業員の再雇用はどうすればいいの

会社規定によって60歳で定年を迎えた従業員に、定年だからもう来なくていいよと言っても、年金をもらうまでは会社で雇ってもらえませんかといった打診を受けることは良くあるのではないのでしょうか。

平成25年4月から改正された高年齢雇用安定法によれば、継続雇用制度を導入していない60歳定年制の企業において、定年を理由とした60歳時点での退職も、それが直ちに無効となるものではないと考えられています。しかし、適切な継続雇用制度の導入等がなされていない事実を把握した場合には、高年齢者雇用安定法違反となることもあるようです。

そこで、高年齢者雇用安定法に沿って60歳を迎えた従業員を再雇用しようと考えた時に、給与体系や雇用形態をどのようにしたらいいか分からないで迷っている方も多いのではないでしょうか。

厚生労働省では、60歳に達した時に雇用保険の被保険者として加入していた期間が5年以上ある方で、60歳以後の賃金が60歳に達した時の75%未満であれば、高年齢雇用継続給付という給付金がその方に支払われる制度があります。

詳しい内容については、厚生労働省の「高年齢雇用継続給付の内容及び支給申請手続きについて」という冊子を見ていただくとして、この制度を利用すると、給与と高年齢雇用継続給付金を加味して老齢年金の支給が調整されるなどの措置がありますので、従業員にしっかりと説明をされた後に手続きをしていただきたいと思います。

給与金額を決めるということは、パート社員とするのか契約社員とするのか、或いは嘱託社員とするのかといった雇用形態も合わせて考えておかなければなりません。

高年齢者雇用安定法のQ&Aによれば、①65歳を下回る上限年齢が設定されていないこと、②65歳までは、原則として契約が更新されること の2点が守れらていれば、どのような雇用形態でも問題はないようです。

いずれにしても、現在の日本の急速な高齢化に対応するための法律も後手後手になってきている感は否めませんが、優秀な技術をもった従業員は社内にとどめておく対策を取っておく必要があることは間違いありません。

技術や知識といった経営資源を社内で有効に活用するためにも、高齢者の再雇用は前向きに考えるべき問題と言えるでしょう。

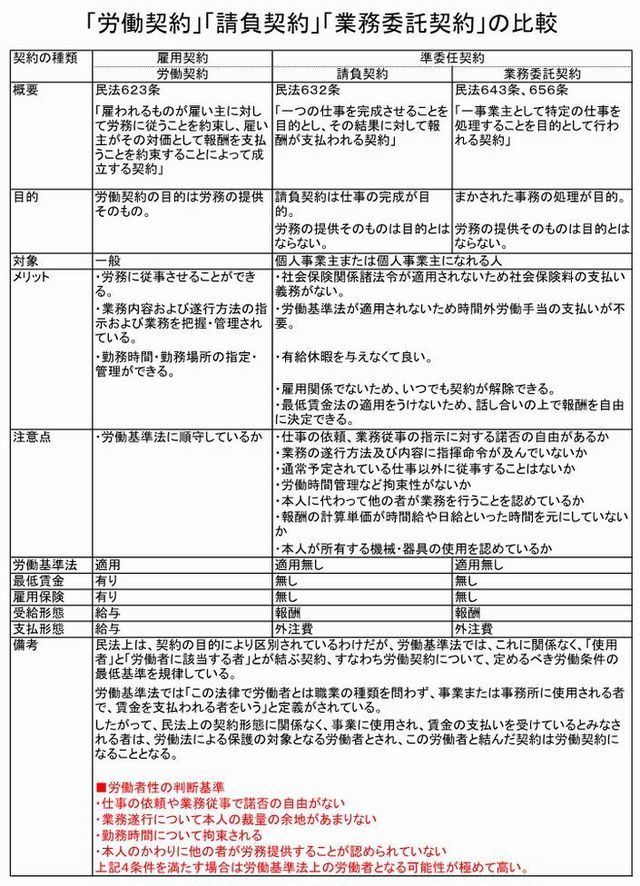

従業員の外注化という言葉を聞いたことがある方はいらっしゃるでしょうか?外注化というよりも請負契約といった方がピンとくる方もいらっしゃると思います。

従業員を、自社の社員として捉えれば会社と社員との契約は「労働契約」となり、一事業者として捉えれば会社と事業者との契約は「請負契約」や「業務委託契約」となります。

このように、会社と個人との契約関係が異なりますので、会社経理の処理方法も違ってきます。

ここで、労働契約と請負契約、業務委託契約について根拠条文を基に比較表を作成しておきましたので、ご確認ください。

|

会社の経理処理が変わると言いましたが、具体的には「労働契約」であれば給与手当で、「請負契約」や「業務委託契約」であれば、外注費で経費処理することになります。

給与には消費税をかけられないことをご存じの方も多いと思いますが、外注費で処理するということは支払った報酬額には消費税が含まれることになります。

そのため、一般課税事業者では納税する消費税額を低く抑えるというメリットがあるということで、大企業を中心に社員の外注化が行われてきました。(この点について良く分からない方は、消費税の仕組みのページをご覧ください)

しかし税務当局も、このような事案が増えれば消費税控除が妥当かどうかを調査するようになります。事実、近年の税務調査では、このような社員の外注化が妥当かどうかについての調査が多くなってきました。

税務調査などで問題になるのは、当該契約が業務委託契約(外注先・事業所得)か雇用契約(給与所得)になるかという問題です。

上記の比較表の最下段の赤字のところに基準をしめしておきましたが、具体的には、次の項目の実態を総合的に勘案して判断されますので、どんなに契約書で形式的に取り繕っても否認されることがあることを知っておいてください。

・ 仕事の依頼に対して相手が断れるかどうか、断った事実があるか

・ 仕事の進め方について、指定や指示があるか、ないか

・ 作業場所や勤務時間が自由かどうか

・ 本人が仕事をするのか、他人が代わって行っても良いのか

・ 報酬が時間制か、出来高払制か

・ 欠勤や遅刻に対して報酬を控除しているかどうか

・ 超過時間に対して報酬や手当を支給しているかどうか

・ 仕事に必要な場所や機械、器具等が誰の所有なのか

・ 当社の仕事だけを行っているのか、他社と契約しているかどうか

・ 報酬の源泉徴収や各種保険の適用があるか、ないか

・ 第三者から見て、仕事の内容や遂行方法について従業員としての外形を備えているかどうか

もし、以上の判断基準に照らして雇用契約であると判断されれば、次のような処理がなされ、痛い目に合うことになります。

① 過去数年間の法人消費税の請負・業務委託に係る仕入税額控除が全額否認

② 否認された消費税分は法人税の損金扱いとなる

③ 従業員と判定された者の確定申告無効

④ 源泉徴収義務者(会社)での源泉徴収漏れの指摘

⑤ 上記に係る付帯税(過少申告加算税、延滞税等)の負担

このようなことにならないように、形式的のみならず実態も労働者性の判断基準に合致していないもののみを外注処理しているならば、否認されることはないかもしれません。

お問い合わせについて

列挙した悩みや疑問について現在執筆中ですが、まだ時間がかかりそうです。

列挙した悩みや疑問について現在執筆中ですが、まだ時間がかかりそうです。

時間の経過が悩みや疑問を解決してくれはしません。

今現在、人事等についてのお悩みや疑問がありましたら、電話か問合せフォームにてご相談ください。

お問合せ・ご相談はこちら

ご不明点がございましたら、お電話若しくはお問合せフォームより

お気軽にご相談・お問合せください。

お気軽にご相談ください

- 結局のところ、費用はいくらかかるの?

- 他の税理士に申告してもらっているけど大丈夫?

- 相続はまだだけど、税額の試算はできるの?

- 相続対策としての生前贈与は、本当に有利なの?

- 会社事業の承継は具体的にはどうやればいいの?

といった相談で構いません。

貴方様からのお問合せをお待ちしております。

お電話でのお問合せ・ご相談はこちら

0537-35-2772

営業時間:月〜金 9:00〜17:00 (定休日:土・日・祝祭日・年末年始)

※営業時間外・定休日でも事前に連絡頂ければ対応可能

お問合せフォームにて事前にご連絡をいただければ、電話での対応もスムーズにできると思いますので、お問合せフォームを是非ご利用ください。

お問合せ受付中

事務所概要

主な業務エリア

静岡県西部

菊川市・掛川市・御前崎市・袋井市・磐田市・森町・

浜松市

静岡県中部

牧之原市・島田市・藤枝市・焼津市・吉田町・静岡市